누구라도 아는 사실, 심각성을 문제 의식으로 전환해야 한다.

막대한 사회적 매몰 비용, 나 몰라라?

| 다음으로는 자산 및 소득 불평등에 관한 데이터다. 우리 사회는 세대 간의 벽, 지역 간의 벽이 점차 공고해지고 있다. 수도권 인구 블랙홀 현상, 지방 쇠퇴는 꾸준히 담론장에 쏟아져 나오지만, 해결책은 요원하다. 특히나 소득이 튼튼해야, 내부 경제가 살 수 있다. 부채는 늘고, 소득은 역진하는 현상이 하루아침에 발생한 것은 아니다. 이는, 사회적 비용 부담으로 작용하며, 여파로 청년은 혼인 및 출산 기피와 1인 가구 형태로 가족 형태 변화가 급진적으로 규모가 증가하고 있다. 경제학과 사회학에서는 소득의 따라 사회의 문화와 의식도 변화함을 인지한다. 물론, 인간으로 산다면, 공부를 안 해도 경험으로 체감하지만 말이다. |

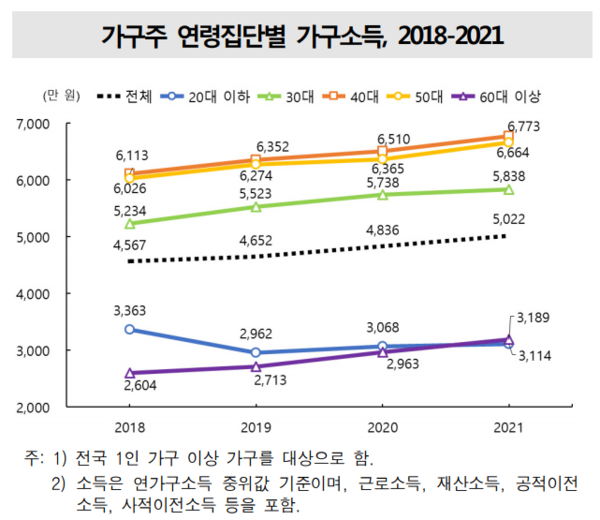

● 먼저, 가구 소득부터 보자. 부의 쏠림은 장년층으로, 청춘과 환갑은 동병상련.

전체 가구 소득은 매년 증가세를 보였다. 그래프를 보면 마치 경계를 검은 점선이 그은 것처럼 위 (30~50대), 아래 (20대, 60대 이상) 격차가 크다. 격차가 평행선을 달린다. 20대 이하층의 연 소득은 3363만 원에서 3114만 원으로 7.4% 정도 감소했다. 연령층 중에서 유일하게 감소했다. 60대 이상 소득은 증가세를 보였다. * ’18년 대비 ’21년 소득 증감률 : 20대 이하(-7.4%), 30대(+11.5%), 40대(+10.8%), 50대(+10.6%), 60대 이상(+22.5%) 이는 은퇴 연령층이 쉬지 않고 일을 해나가고 있다는 것을 의미한다. 그러면, 청년층의 사회 진출이 늦어진다. 현 30대도 전 세대의 20대로 인식하게 되고, 사회 역동성은 줄어들 가능성이 높다. 빠릿빠릿 사회에서 느릿느릿 사회로 나아간다는 의미다. 아마 MZ 세대가 다른 세대 보다 연령 범위가 큰 이유가 이 점이다. 우리나라 노인 빈곤율은 40.4%다. 노인 10명 중 4명은 상대적 빈곤 상태(중위 소득 50% 이하 : 2,865만 원) 다. 향후 우리 사회가 인구 구조 예측을 보면 역피라미드 구조로 이미 정해진 경로이기에, 인구 부양 문제가 불가피하다. 그래서, 노인 일자리 사업 정책, 은퇴 연령 연장 정책, 만 나이 제도화를 꺼내든 이유가 바로 이거다. 또한 청년과 노인의 소득이 겹쳐지는 것을 볼 수 있는데, 이는 청년층 빈곤율도 그만큼 높다는 것을 추론해 본다면 이 자료에는 없어서, 외부 자료를 더 찾아봤다. 청년 빈곤율은 19.1%로 전체 빈곤율 12.2%보다 1.57배 높은 것으로 나타났다.(2023년 기준) 노인 빈곤율 계산 방법과 동일하다. 그래서 약 10명 중 2명은 상대적 빈곤 상태다. 더군다나, 서울시 청년의 경우 2명 중 1명이 빈곤 상태에 놓여 있고, 청년 10명 중 9명은 적어도 1개 영역(① 경제, ② 교육・역량, ③ 노동, ④ 주거, ⑤ 건강, ⑥ 사회적 자본, ⑦ 복지 중)에서 빈곤을 경험하며, 3개 이상 영역에서 빈곤을 경험하는 중복 빈곤율은 42.4%다(서울연구원 자료 참조). 풍요 속의 빈곤이다. 역대 가장 잘 사는 시대라고 말하는 건 엉터리다. 착각하지 말아야 한다.

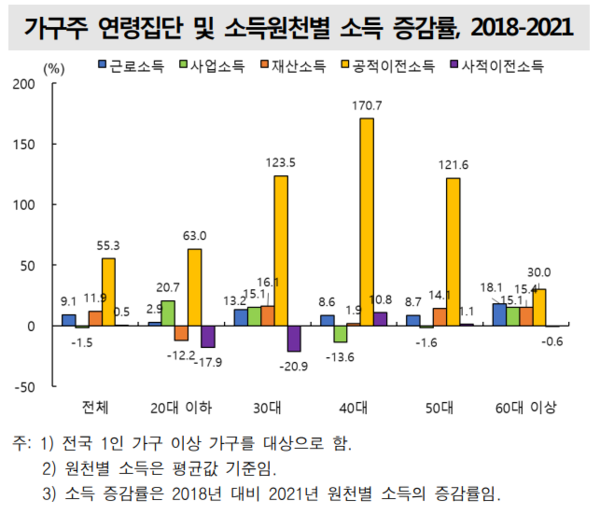

● 소득 불평등을 넘어서 소득 착취를 말해야 할 때.

20대 이하는 다른 연령대에 비해 근로소득의 증가가 적고, 사업소득의 증가폭이 크며, 재산소득과 사적이전소득은 감소한 것을 볼 수 있는데, 최근 경제 이슈의 그림자가 드리운다. 청년 취업 회피 현상과 자영업자 증가, 불로소득 선호 현상이 이 그래프가 알려준다. 코로나 팬데믹이 공적이전소득 증가로 불러 그래프가 유독 솟아 있는 것을 볼 수 있는데, 그때 경기 순환이 끊어지면서 청년에게는 근로소득이 약화, 중년층에게는 사업소득이 약화했고, 부채는 대폭 증가했다. 저금리 시기의 데이터인 점을 감안할 때, 지금 현시점에서 소비 지출은 물가 상승과 부채 축소로 더 줄였다. 소득의 안정성이 보장이 어려운 사회이면서, 불확실성에 표류하고 있는 사회다. 소득의 양극화는 더 극심해지고 있으면서도, 국가 정책이 과연, 합리적일까에 대해 의문이 생길 수밖에 없다. 효율적으로 부의 배분이 이루어지고 있는가?라고 물었을 때, 그렇다고 볼 수는 없다고 봐야 할 것이다. 노동 소득보다 불로 소득을 모든 이들이 외치는 사회에서 정상 작동하는 사회라고 보는 건 허상에 불과하다. 가계부채는 1100조가 돌파했고, 부의 세습은 아무렇지 않게 진행되고 있다. 이것이 탈 규범적이어도 말이다.

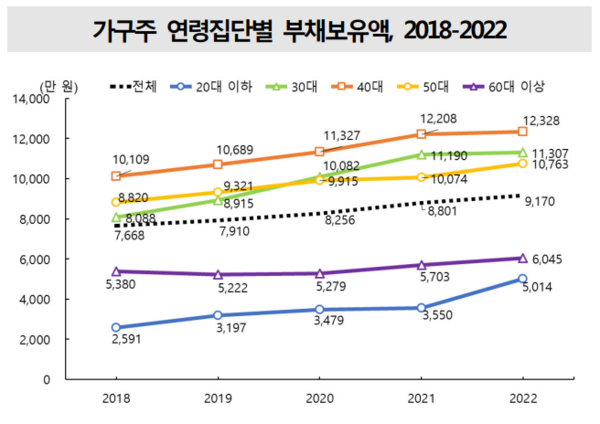

● 부채는 계속 커져만 간다. 상아는 누가 다 먹는가.

전체 가구의 부채 보유 비율은 ’18년 64.1%에서 ’22년 63.3%로 큰 변동이 없지만, 20대 이하에서는 같은 기간 50.8%에서 60.4%로 9.6%p 증가했다. 유독 20대 이하 연령층의 부채 증가율이 가파르게 올랐는데, 비율로 보면 93.5% 증가했다. 부채 보유 가구 비율은 30대와 40대가 ’22년 76.5%로 가장 높고, 60대 이상은 46.5%로 가장 낮았다. 경제활동인구의 대부분이 부채에 눌려있는 상태다. 부채라는 이 압력이, 내수 경제에 악순환의 압력으로 누르고 있다. 이미 구조적으로 악순환적 구조를 가지고 있다는 의미다. 막대한 사회적 매몰비용 소모되고 있는 노동생산성이, 불안과 공포만 키워낼 뿐이다.

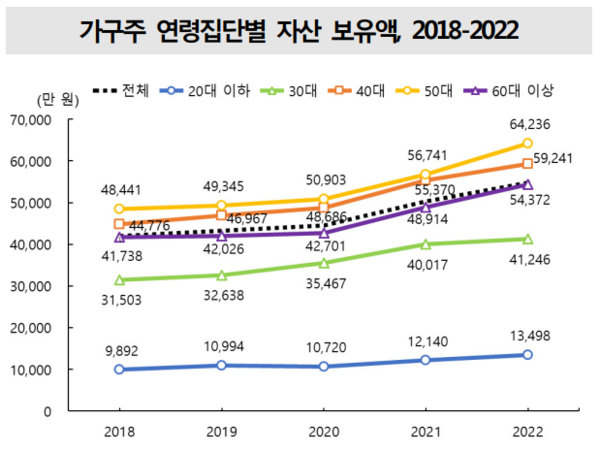

● 자산도 불평등, 자산의 내부 구성도 다르고.

그래프를 보면 20대 이하의 자산 보유액은 가장 낮다, ’18년 9,892만 원에서 ’22년 13,498만 원으로 3,606만 원 증가에 그쳤다. 자산은 자본과 부채의 합이다. 좀 더 파고들면, 20대 이하의 금융자산 중에 가장 큰 비중은 전월세 보증금으로 ’22년 70.1%로 ’18년 대비 13.7%p 상승했고, 30대는 같은 기간 5.9%p 상승하여, 주거비용에 막대한 부채를 자산에 편입했다는 의미다. 이 이유는 ’18년 대비 ’22년 20대 이하의 자산 보유액 증가율(36.5%)은 다른 연령대에 비해 상대적으로 높은 편이나 부채 증가율(93.5%)에 비해서는 낮기 때문이다. 또 불평으로 볼 수 있는 통계인 순자산 증가율을 보면 18년 대비 ’22년 40대 이상 가구는 32% 이상 증가했지만, 20대 이하는 16.2%, 30대는 27.9%로 상대적으로 낮은 증가율을 보였다. 이 데이터는 1인 가구를 기준으로 한 데이터이기 때문에 개인의 자산 격차를 확인하는 증거다. 현재 대한민국은 1인 가구가 750만 명을 넘었다. 3명 중 1명은 혼자 사는 가구인 시대. 충분히 1인 가구 데이터로 격차를 확인할 수 있다.

사회 불평등은 보는 시야를 좁게 만들고, 격차를 벌린다. 기울어진 운동장에서 공을 차는 격이다. 높은 쪽은 계속해서 골을 넣고, 낮은 쪽은 속수무책으로 당한다. 벽을 허물어야. 공정에 가까워지고 정의에 가까워진다.